KAMUDA PERFORMANS ESASLI BÜTÇELEME VE STRATEJİK PLANLAMA

KAMUDA PERFORMANS ESASLI BÜTÇELEME VE STRATEJİK PLANLAMA

Son yıllarda, dünya ekonomilerinde yaşanan büyük krizler, kamu

sektörü harcamalarının ve dolayısıyla vergilerin artması, birçok ülkede kamu

mali yönetim anlayışının sorgulanmasına neden olmuştur.

• Kamu hizmetlerinin kalitesinin yükseltilmesi,

• Kaynak kullanım kapasitesinin artırılması,

• Kaynak kullanımında etkinlik, verimlilik ve tutumluluğun»» sağlanması,

siyasi ve yönetsel hesap verme mekanizmaları ile mali saydamlığın

geliştirilmesine yönelik uygulamalar hız kazanmıştır.

Kamu mali yönetiminde yaşanmakta olan en önemli değişikliklerden birisi de

• Merkezden yönetimi esas alan kaynak dağılımı ve girdi odaklı geleneksel

bütçeleme anlayışından,

• Yetki ve sorumluluk dağıtımı ile kaynakların yerinden yönetimini esas alan

mali yönetim ve çıktı sonuç odaklı performans esaslı bütçeleme

anlayışına geçilmesidir.

Yabancı ülkelerdeki durum: Bu doğrultuda birçok gelişmiş ülke kamu mali yönetim ve bütçeleme

sistemlerinde önemli yapısal değişikliklere gitmiştir. 1980’li yılların

sonlarında Yeni Zelanda ve Avustralya, 1990’lı yıllarda İsveç, Amerika Birleşik

Devletleri, Finlandiya, İngiltere, Danimarka, Hollanda, Kanada ve Fransa,

2000’li yılların başlarında ise Avusturya, İsviçre ve Almanya performans esaslı

bütçelemeye geçiş yönünde düzenlemeler yapmıştır.

Ülkemizdeki gelişmeler ve durum: Dünyada performans esaslı bütçelemeye geçiş yönünde yaşanan gelişmelere

paralel olarak ülkemizde de Maliye Bakanlığınca, 2001 yılında “Sürekli Kalite

Geliştirme ve Kamu Bütçeleme Sisteminin Yeniden Yapılandırılması Projesi”

çerçevesinde altı kurumda çeşitli faaliyet ve projeler pilot olarak seçilerek

performans esaslı bütçeleme çalışmaları yapılmıştır. Bu kurumlardaki

faaliyet/projeler için 2003–2007 yıllarını kapsayan stratejik plan ile

2003 yılı performans planı(programı) hazırlanmıştır. 2004 Yılı Programı ve Mali

Yılı Bütçesi Makro Çerçeve Kararında, orta vadede bütün kamu idarelerine

yaygınlaştırılmak üzere sekiz kuruluşta pilot düzeyde stratejik planlama

çalışmalarına başlanılması öngörülmüş ve Maliye

Bakanlığının da bu kurumlarda stratejik plan çalışmaları ile uyumlu olarak

performans esaslı bütçeleme çalışmalarına devam edeceği belirtilmiştir.

Belirlenen takvim uyarınca, kapsamda yer alan kamu idarelerinin tamamı, 2009

yılı itibarıyla stratejik planlarını tamamlamış ve 2010 mali yılına ilişkin

performans programlarını hazırlamış olacaklardır.

Kamuda Stratejik Planlamanın Hukuki Çerçevesi

• Uluslararası standartlara uygun daha etkin bir kamu mali yönetim ve kontrol

sisteminin oluşturulması,

• Kamu mali yönetiminde saydamlığın ve hesap verebilirliğin sağlanması

amacıyla, kamu mali yönetim sistemimizi yeniden düzenleyen 10.12.2003 tarih ve

5018 sayılı Kamu Malî Yönetimi ve Kontrol Kanununda yer alan stratejik

planlamaya ilişkin hükümler 01.01.2005 tarihinde yürürlüğe girmiştir. 5018

Sayılı Kanunun yürürlüğe girmesiyle 1927 yılından itibaren uygulanmakta olan ve

“ Mali Anayasa” olarak kabul edilen 1050 Sayılı Muhasebe-i Umumiye Kanunu ile ek

ve değişiklikleri yürürlükten kalkmıştır.

5018 sayılı Kanunda stratejik plan tanımı

“kamu idarelerinin orta ve uzun vadeli amaçlarını, temel ilke ve politikalarını,

hedef ve önceliklerini, performans ölçütlerini, bunlara ulaşmak için izlenecek

yöntemler ile kaynak dağılımlarını içeren plan” olarak tanımlanmıştır.

Kamu İdareleri Görev ve Yükümlülükleri Kanunda, kamu idarelerine

• kalkınma planları,

• programlar,

• ilgili mevzuat ve

• benimsedikleri temel ilkeler çerçevesinde

geleceğe ilişkin

• misyon ve vizyonlarını oluşturmak,

• stratejik amaçlar ve ölçülebilir hedefler saptamak,

• performanslarını önceden belirlenmiş olan göstergeler doğrultusunda ölçmek ve

• uygulamanın izleme ve değerlendirmesini yapmak

amacıyla katılımcı yöntemlerle stratejik plan hazırlama görevi verilmiştir.

5018 sayılı Kanunun yanı sıra 5393 sayılı Belediye ve 5216 sayılı Büyükşehir

Belediyesi Kanunları ile nüfusu 50 000’in üzerindeki tüm belediyeler

stratejik plan hazırlamakla yükümlüdür. Ayrıca 5302 sayılı İl Özel

İdaresi Kanunu ile il özel idarelerine de stratejik planlama yükümlülüğü

getirilmiştir.

5216 sayılı Büyükşehir Belediyesi Kanununda Büyükşehir belediyesinin görevleri

arasında, Büyükşehir belediyesinin stratejik planını hazırlamak bulunmaktadır.

Büyükşehir belediye başkanının görevlerinden birisi belediyeyi stratejik plana

uygun olarak yönetmektir.

5393 sayılı Kanunda, belediye meclisinin görevleri arasında stratejik planı

görüşmek ve kabul etmek bulunmaktadır. Belediye encümeninin görevlerinden biri,

stratejik planı inceleyip belediye meclisine görüş bildirmektir. Belediye

başkanının görevlerinden biri de belediyeyi stratejik plana uygun olarak

yönetmektir. Kanuna göre belediye başkanı, mahalli idareler genel

seçimlerinden itibaren altı ay içinde, kalkınma planı ve programı ile varsa

bölge planına uygun olarak stratejik plan ve ilgili olduğu yılbaşından önce de

yıllık performans programı hazırlayıp belediye meclisine sunmakla yükümlüdür.

Stratejik plan, varsa üniversiteler ve meslek odaları ile konuyla

ilgili sivil toplum örgütlerinin görüşleri alınarak hazırlanacak ve belediye

meclisi tarafından kabul edildikten sonra yürürlüğe girecektir. Nüfusu 50 000'in

altında olan belediyelerde stratejik plan yapılması zorunlu değildir.

Stratejik plan ve performans programı bütçenin hazırlanmasına esas teşkil edecek

ve belediye meclisinde bütçeden önce görüşülerek kabul edilecektir.

5302 sayılı Kanunda, il genel meclisinin görevleri arasında stratejik planı

görüşmek ve karara bağlamak bulunmaktadır. İl encümeninin görevlerinden biri,

stratejik planı inceleyip il genel meclisine görüş bildirmektir. Valinin

görevlerinden biri de il özel idaresini stratejik plana uygun olarak

yönetmektir. Kanuna göre vali, mahalli idareler genel seçimlerinden

itibaren altı ay içinde, kalkınma plan ve programları ile varsa bölge planına

uygun olarak stratejik plan ve ilgili olduğu yılbaşından önce de yıllık

performans planı hazırlayıp il genel meclisine sunmakla yükümlüdür.

Stratejik plan, varsa üniversiteler ve meslek odaları ile konuyla ilgili sivil

toplum örgütlerinin görüşleri alınarak hazırlanacak ve il genel meclisinde kabul

edildikten sonra yürürlüğe girecektir. Stratejik plan ve performans planı

bütçenin hazırlanmasına esas teşkil edecek ve il genel meclisinde bütçeden önce

görüşülerek kabul edilecektir.

Strateji Geliştirme Birimleri

24 Aralık 2005 tarihinde yayımlanan 5436 sayılı Kamu Malî Yönetimi ve Kontrol

Kanunu ile Bazı Kanun ve Kanun Hükmünde Kararnamelerde Değişiklik Yapılması

Hakkında Kanun ile tüm kamu idarelerinde strateji geliştirme birimleri

oluşturulmuştur. Bu birimler, 18 Şubat 2006 tarihinde yayımlanan “Strateji

Geliştirme Birimlerinin Çalışma Usul ve Esasları Hakkında Yönetmelik” ile

stratejik planlama çalışmalarının koordinasyonu ile görevlendirilmiştir.

Devlet Planlama Teşkilatı Müsteşarlığı Yetkileri 5018 sayılı Kanunda, stratejik plan hazırlamakla yükümlü olacak kamu

idarelerinin ve stratejik planlama sürecine ilişkin takvimin tespitine,

stratejik planların kalkınma planı ve programlarla ilişkilendirilmesine yönelik

usul ve esasların belirlenmesine Devlet Planlama Teşkilatı Müsteşarlığı yetkili

kılınmıştır. Bu çerçevede hazırlanan “Kamu İdarelerinde Stratejik Planlamaya

İlişkin Usul ve Esaslar Hakkında Yönetmelik” 26 Mayıs 2006 tarihli Resmi

Gazetede yayımlanmıştır.

Yeni Kavramlar ve Anlayış 5018 sayılı Kanun ile mali yönetim sistemimize

• Stratejik planlama,

• Performansa dayalı bütçeleme,

• Orta vadeli program ve orta vadeli mali plan,

• Çok yıllı bütçeleme

gibi yeni kavramlar ve müesseseler girmiştir.

Anılan Kanunun 9 uncu maddesinde, kamu idarelerinin bütçelerini stratejik

planlarında yer alan misyon, vizyon, stratejik amaç ve hedeflerle uyumlu ve

performans esasına dayalı olarak hazırlayacakları hükme bağlanmış, performans

esaslı bütçelemeye ilişkin diğer hususları belirlemeye Maliye Bakanlığı yetkili

kılınmıştır.

Yapılan bu düzenleme ile

• Mali disiplini ön planda tutan,

• Kaynakların etkili, ekonomik ve verimli kullanılması hedefleyen,

• Performansa dayalı

yeni bir bütçeleme anlayışına geçilmesi amaçlanmaktadır.

Ayrıca, performans esaslı bütçelemenin kamu idarelerinde performansa dayalı bir

yönetim anlayışının yerleşmesine yardımcı olacağı, performans denetimine imkan

tanıyacağı göz ardı edilmemelidir.

Madde 9- Kamu idareleri; kalkınma planları, programlar, ilgili mevzuat ve

benimsedikleri temel ilkeler çerçevesinde geleceğe ilişkin misyon ve

vizyonlarını oluşturmak, stratejik amaçlar ve ölçülebilir hedefler saptamak,

performanslarını önceden belirlenmiş olan göstergeler doğrultusunda ölçmek ve bu

sürecin izleme ve değerlendirmesini yapmak amacıyla katılımcı yöntemlerle

stratejik plan hazırlarlar.

Kamu idareleri, kamu hizmetlerinin istenilen düzeyde ve kalitede sunulabilmesi

için bütçeleri ile program ve proje bazında kaynak tahsislerini; stratejik

planlarına, yıllık amaç ve hedefleri ile performans göstergelerine dayandırmak

zorundadırlar.

………. Performans Esaslı Bütçeleme (PEB)

Kamu idarelerinin ana fonksiyonlarını, bu fonksiyonların yerine getirilmesi

sonucunda gerçekleştirilecek amaç ve hedeflerini belirleyen, kaynakların bu amaç

ve hedefler doğrultusunda tahsisini ve kullanılmasını sağlayan, performans

ölçümü yaparak ulaşılmak istenen hedeflere ulaşılıp ulaşılamadığını

değerlendiren ve sonuçları raporlayan bir bütçeleme sistemidir. Performans

esaslı bütçelemenin temel unsurları; stratejik plan, performans programı ve

faaliyet raporudur.

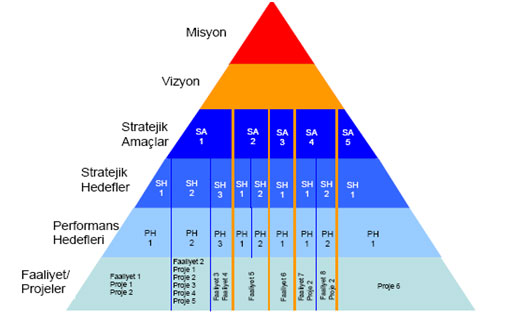

1) STRATEJİK PLAN

o 5 YILLIK

o UZUN VE ORTA VADE HEDEFLER BELİRLENİR,

2) PERFORMANS PROGRAMI

o 1 YILLIK UYGULAMA

o YILLIK HEDEFLER VE GÖSTERGELER BELİRLENİR MALİYETLENDİRİLİR

3) FAALİYET RAPORU

o 1 YILLIK UYGULAMA SONUÇLARI

o HEDEFLERE VE GÖSTERGELERE İLİŞKİN SONUÇLAR ELDE EDİLİR

PEB SORUNLAR • Stratejik planlama-PEB uyumunun sağlanması

• Bütçede yer alacak performans göstergelerinin tespitinin eşgüdümü

• Bütçe sürecindeki yerinin belirginleştirilmesi

• Performansa dayalı ödül-yaptırım sisteminin oluşturulması

• Kamu kurumlarında nitelikli mali personel ihtiyacı

• Kamu Mali Yönetimi ve Kontrol Kanununun getirdiği kurumsal yapının

oluşturulması

• PEB eğitiminin verilmesi ve kurumların performans yönetimine geçmesi

• Geçiş sürecinin planlanması

PEB Amaç değil araçtır

Mali saydamlığı hedefler

Hesap verebilirlik için temel oluşturur

Performans yönetimine geçişi sağlar

Çalışanların performansını ölçmeye yarar

Kamusal ürünlerin maliyetini ortaya koyar

Etkin kaynak dağılımını sağlar

Performans denetimine imkan tanır

Sınırlı kaynakları artırmaz

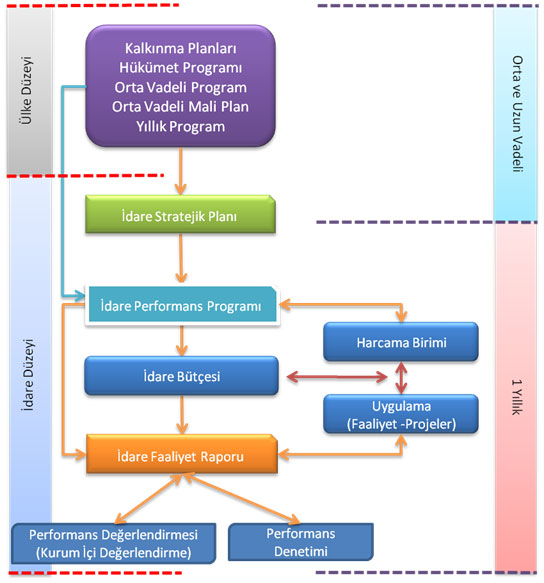

Stratejik Plan, Performans Programı ve Bütçe

İlişkisi

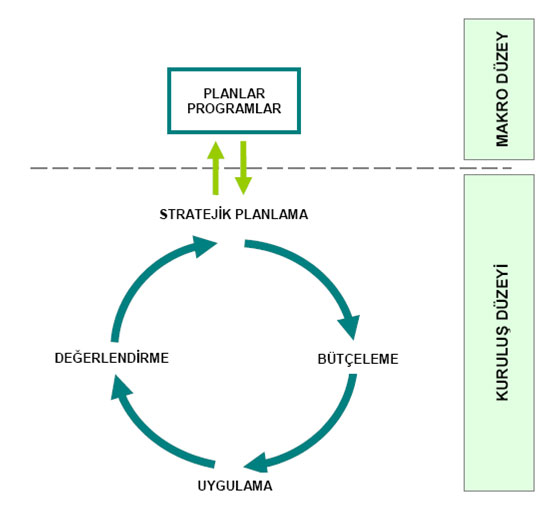

Stratejik Yönetim Döngüsü

Kamu Kuruluşlarının uygun şekilde hazırlayacakları stratejik planlar,

kaynakların stratejik önceliklere göre dağıtılması hususunda makro, sektörel ve

bölgesel kriterler ile birlikte yönlendirici/referans belgeler olacaktır. Bu

çerçevede, aşağıdaki şekilde kuruluş düzeyindeki stratejik planlama süreci ile

makro planlama arasındaki ilişki gösterilmektedir.

Stratejik Planlama – Makro Planlama İlişkisi

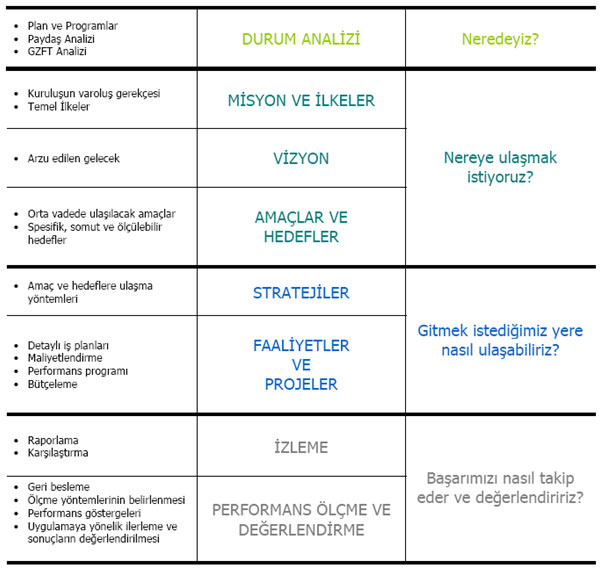

STRATEJİK YÖNETİM SÜRECİ neredeyiz sorusu ile başlanmakta,

nereye gitmek istendiği belirlenmekte, bugünden arzu edilen geleceğe hangi yolla

veya nasıl gidileceği ortaya konulmakta ve son aşamada başarı ölçülmektedir.

Stratejik yönetim yaklaşımının temel adımları aşağıdaki şekilde gösterilmiştir.

Şekilde de gösterildiği üzere “stratejik planlama” kavramı geniş anlamda

“stratejik yönetim” sürecinin bütününü kapsayacak şekilde kullanılmıştır.

Stratejik Yönetim Sürecinin Aşamaları 1) “neredeyiz?” sorusuna cevap aramak üzere kuruluş içi ve dışı

etkenlerin incelenmesine yönelik durum analizi

2) “nereye gitmek istiyoruz?” sorusu çerçevesinde kuruluş için misyon, vizyon,

değerlerler, amaç, hedef ve stratejilerin belirlenmesi

3) “gitmek istediğimiz yere nasıl ulaşabiliriz?” sorusu kapsamında uygulama

stratejisi geliştirme; Belirlenen hedefler doğrultusunda temel faaliyet ve

projelerin şekillendirilmesi ve stratejik planın bütçe süreci ile ilişkisi

4) “başarımızı nasıl takip eder ve değerlendiririz?” sorusuna yönelik olarak

izleme ve değerlendirme faaliyetlerinin sistematik bir şekilde yürütülmesi

Stratejik planlama Stratejik planlama, kuruluşun bulunduğu nokta ile ulaşmayı arzu ettiği

durum arasındaki yolu tarif eder. Kuruluşun amaçlarını, hedeflerini ve bunlara

ulaşmayı mümkün kılacak yöntemleri belirlemesini gerektirir. Uzun vadeli ve

geleceğe dönük bir bakış açısı taşır. Kuruluş bütçesinin stratejik planda ortaya

konulan amaç ve hedefleri ifade edecek şekilde hazırlanmasına, kaynak tahsisinin

önceliklere dayandırılmasına ve hesap verme sorumluluğuna rehberlik eder. Bu

çerçevede stratejik planlama: Sonuçların planlanmasıdır: Girdilere değil, kamu hizmetleri

ile elde edilecek sonuçlara odaklıdır. Değişimin planlanmasıdır: Değişimin istenilen yönde

olabilmesini sağlamaya gayret eder ve değişimi destekler. Dinamiktir ve geleceği

yönlendirir. Düzenli olarak gözden geçirilmesi ve değişen şartlara göre

uyarlanması gerekir. Gerçekçidir: Arzu edilen ve ulaşılabilir bir geleceği

resmeder. Kaliteli yönetimin aracıdır: Disiplinli ve sistemli bir

şekilde, bir kuruluşun kendisini nasıl tanımladığını, neler yaptığını ve yaptığı

şeyleri niçin yaptığını değerlendirmesi, şekillendirmesi ve bunlara rehberlik

eden temel kararları ve eylemleri üretmesidir. Hesap verme sorumluluğuna temel oluşturur: Sonuçların nasıl

ve ne ölçüde gerçekleştirildiğinin izlenmesine, değerlendirilmesine ve

denetlenmesine temel oluşturur. Katılımcı bir yaklaşımdır: Stratejik planlama sürecinin

kuruluşun en üst düzey yetkilisi tarafından tam olarak desteklenmesi şarttır.

Bununla beraber, ilgili tarafların, diğer yetkililerin, idarecilerin ve her

düzeydeki personelin katkısı, ortak çabası ve desteği olmaksızın, stratejik

planlama başarıya ulaşamaz.

Diğer yandan stratejik planlama:

– Günü kurtarmaya yönelik değildir: Uzun vadeli bir yaklaşımdır.

– Bir şablon değildir: Kuruluşların farklı yapı ve

ihtiyaçlarına uyarlanabilen esnek bir araçtır.

– Salt bir belge değildir: Stratejik planın hazırlanması,

gerçekleştirilmesi için yeterli değildir. Planın sahiplenilmesi ve eyleme

geçirilmesi gerekir. Asıl olan stratejik plan belgesi değil, stratejik planlama

sürecidir. – Sadece bütçeye dönük değildir: Stratejik planlama sürecinde

kaynak kısıtları dikkate alınmakla beraber, yıllık bütçe ve kaynak taleplerinin

stratejik planları şekillendirmemesi; stratejik planın, bütçeyi yönlendirmesi

gerekir.

Temel amaçlar • Ulusal düzeyde:

Politika oluşturma ve uygulama kapasitesinin artırılması

Kaynakların etkin ve etkili kullanımı

• Kurumsal düzeyde:

Geleceğe yönelme, yön çizme, kurumsal amaçların sürekliliği

Çalışanları ve çalışmaları ortak hedeflere yönlendirme

Stratejik yönetim kültürünün oluşturulması (performans odaklılık)

Yararlanıcı odaklılık

Şeffaflık, demokratiklik

Neden Stratejik Planlama? • Stratejik Planlama aşağıdaki amaçlar için bir araç

Geleceğe/ileriye yönelik düşünme

Politika oluşturma kapasitesinin güçlendirilmesi

Orta vadeli ve somut hedeflere dayalı planlama anlayışının geliştirilmesi

Amaçta-algıda-duyguda birlik

Performansın öne çıkarılması

Stratejik yönetim ve düşünce

Sonuçlara odaklanma

Stratejik planlama, özetle, bir kuruluşun aşağıdaki dört temel soruyu

cevaplandırmasına yardımcı olur:

1) NEREDEYİZ?

2) NEREYE GİTMEK İSTİYORUZ?

3) GİTMEK İSTEDİĞİMİZ YERE NASIL ULAŞABİLİRİZ?

4) BAŞARIMIZI NASIL TAKİP EDER ve DEĞERLENDİRİRİZ?

Yukarıda belirtilen sorulara verilen cevaplar stratejik planlama sürecini

oluşturur.

“Neredeyiz?” sorusu, kuruluşun faaliyetini gerçekleştirdiği iç ve dış ortamın

kapsamlı bir biçimde incelenmesini ve değerlendirilmesini içeren durum analizi

yapılarak cevaplandırılır.

“Nereye gitmek istiyoruz?” sorusunun cevabı ise; kuruluşun varoluş nedeninin öz

bir biçimde ifade edilmesi anlamına gelen misyon; ulaşılması arzu edilen

geleceğin kavramsal, gerçekçi ve öz bir ifadesi olan vizyon; kuruluşun

faaliyetlerine yön veren ilkeler; ulaşılması için çaba ve eylemlerin

yönlendirileceği genel kavramsal sonuçlar olarak tanımlanabilecek amaçlar ve

amaçların elde edilebilmesi için ulaşılması gereken ölçülebilir sonuçlar

anlamına gelen hedefler ortaya konularak verilir.

Amaçlar ve hedeflere ulaşmak için takip edilecek yollar ve kullanılacak

yöntemler olan stratejiler “Gitmek istediğimiz yere nasıl ulaşabiliriz?”

sorusunu cevaplandırır.

Son olarak, yönetsel bilgilerin derlenmesi ve plan uygulamasının raporlanması

anlamındaki izleme ve alınan sonuçların daha önce ortaya konulan misyon, vizyon,

temel değerlerler, amaçlar ve hedeflerle ne ölçüde uyumlu olduğunun, kısaca

performansın değerlendirilmesi ve buradan elde edilecek sonuçlarla planın gözden

geçirilmesini ifade eden değerlendirme süreci ise “Başarımızı nasıl takip eder

ve değerlendiririz?” sorusunu cevaplandırır.

Stratejik Planda Yer Alması Gereken Temel Unsurlar

• Durum analizi (özet)

• Katılımcılığın nasıl sağlandığına ilişkin açıklama

• Misyon, vizyon, temel değerler

• En az bir amaç

• Her amacın altında en az bir hedef

• Hedef ölçülebilir şekilde ifade edilememişse ölçüm kriter(ler)i

• Stratejiler

• Tüm amaç ve hedefleri içeren beş yıllık tahmini maliyet tablosu

Tanımlar Misyon: Bir kamu idaresinin ne yaptığını, nasıl yaptığını ve

kimin için yaptığını açıkça ifade eden, idarenin varlık sebebini açıklayan temel

bir bildirimdir.

Vizyon: Bir kamu idaresinin ulaşmayı arzu ettiği geleceğinin

iddialı ve gerçekçi bir ifadesidir.

Amaç: Stratejik planda yer alan ve kamu idaresinin ulaşmayı

hedeflediği sonuçların kavramsal ifadesidir.

Hedef: Stratejik planda yer alan amaçların gerçekleştirilmesine

yönelik spesifik ve ölçülebilir alt amaçlardır.

Performans programı: Bir kamu idaresinin program dönemine

ilişkin performans hedeflerini, bu hedeflere ulaşmak için yürütecekleri

faaliyet-projeler ile bunların kaynak ihtiyacını ve performans göstergelerini

içeren programdır.

Program dönemi: Bütçesi hazırlanan yılı ve izleyen iki yılı

içeren dönemdir.

İdare performans hedefi: Kamu idarelerinin stratejik

planlarında yer alan amaç ve hedeflerine ulaşmak için program döneminde

gerçekleştirmeyi planladıkları performans seviyelerini gösteren çıktı-sonuç

odaklı hedeflerdir.

Birim performans hedefi: Harcama birimlerince idare performans

hedeflerine ulaşmak için belirlenen alt hedeflerdir.

İdare performans göstergesi: Kamu idarelerince idare performans

hedeflerine ulaşma düzeyini ölçmek, izlemek ve değerlendirmek için kullanılan

araçlardır.

Birim performans göstergesi: Birim performans hedeflerini veya

hizmetleri izlemek ve değerlendirmek için kullanılan araçlardır.

Faaliyet-Proje: Belirli bir amaca ve hedefe yönelen, başlı

başına bir bütünlük oluşturan yönetilebilir ve maliyetlendirilebilir üretim veya

hizmetlerdir. Ekonomik sınıflandırmanın cari, sermaye, transfer ve borç verme

unsurlarından bir veya birden fazlası aynı faaliyet-proje içerisinde yer

alabilir.

İdare düzeyinde yürütülen hizmetler: Danışma, denetim ve destek

birimlerince idare düzeyinde yürütülen ve birim performans hedefleriyle

ilişkilendirilemeyen faaliyetlerdir.

Kaynak: Bütçe kaynakları ile döner sermaye, Avrupa Birliği

fonları gibi yurt içi ve yurt dışından kamu idarelerine sağlanan her türlü mali

kaynağı ifade etmektedir.

Girdi: Bir ürün veya hizmetin üretilmesi için gereken beşeri,

mali ve fiziksel kaynaklardır.

Çıktı: İdare tarafından üretilen nihai ürün veya hizmetlerdir.

Sonuç: İdarenin sunduğu ürün ve hizmetlerin, bireyler ve toplum

üzerinde meydana getirdiği etkilerdir.

İdare düzeyinde dağıtılacak giderler: İdare düzeyinde yürütülen

hizmetlere yönelik olarak belirlenen giderler ile bütçe sınıflandırmasında

herhangi bir harcama birimiyle ilişkilendirilmemiş merkez dışı birimlere ilişkin

giderlerdir.

Dağıtım anahtarı: İdare düzeyinde dağıtılacak giderlerin idare

performans hedeflerine dağıtılmasında kullanılmak üzere mali hizmetler

birimlerince belirlenen ölçütlerdir.

Son yıllarda, dünya ekonomilerinde yaşanan büyük krizler, kamu

sektörü harcamalarının ve dolayısıyla vergilerin artması, birçok ülkede kamu

mali yönetim anlayışının sorgulanmasına neden olmuştur.

Son yıllarda, dünya ekonomilerinde yaşanan büyük krizler, kamu

sektörü harcamalarının ve dolayısıyla vergilerin artması, birçok ülkede kamu

mali yönetim anlayışının sorgulanmasına neden olmuştur.